ترجمة: فيصل عبد اللطيف – المعهد العراقي للحوار

كيف اوقدت حرب ايران بركانا جيو-اقتصاديا

كتابة: مجموعة من خبراء مجلس العلاقات الخارجية

الناشر: مجلس العلاقات الخارجية

تاريخ النشر: ١٧ اذار ٢٠٢٦

ترجمة: فيصل عبد اللطيف

تتضح التداعيات الاقتصادية للحرب الأمريكية الإسرائيلية في إيران بشكل أكبر مع دخول الصراع أسبوعه الثالث. ومع اتساع نطاق التداعيات لتتجاوز الشرق الأوسط وتمتد آثارها لتشمل الاقتصاد العالمي، تُعاد تشكيل الأسواق وسلاسل التوريد بشكل متزايد بفعل الطائرات المسيّرة والصواريخ التي تحلق فوق الخليج، ولا تملك الولايات المتحدة سوى خيارات محدودة لتهدئة الصراع. يُعدّ مضيق هرمز، ذو الأهمية الحيوية لصناعة النفط والغاز، محور هذا الاضطراب. ولكن لا تقتصر تبعات المضيق على أسواق الطاقة فحسب، بل تتأثر سلاسل توريد الأسمدة والتكنولوجيا المتقدمة سلبًا أيضًا، مما يزيد من حدة الأزمة. وإذا ما تطورت الحرب إلى صراع طويل الأمد، فقد تتحول هذه المشكلات إلى صدمات هيكلية دائمة للاقتصاد العالمي.

يقوم ستة باحثين من مجلس العلاقات الخارجية بتحليل التداعيات الجيوـ اقتصادية للحرب حتى الآن، وتقييم التحديات التي قد تواجهها في المستقبل.

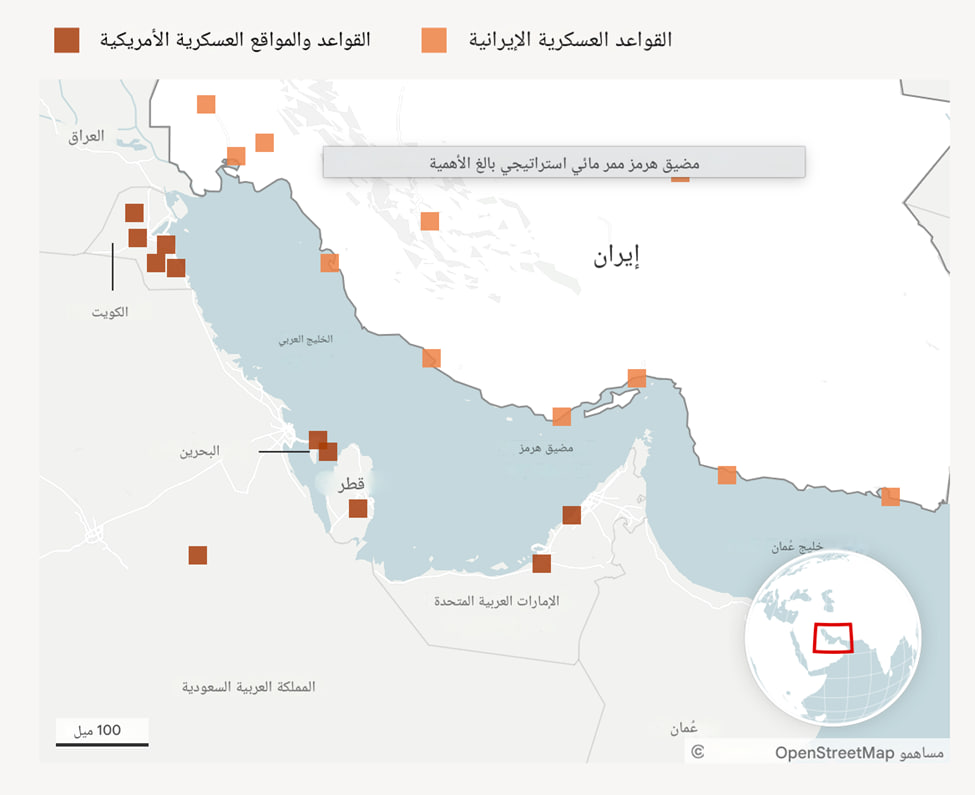

المضيق الضيق الذي عطل سوق الطاقة العالمي

إدوارد فيشمان/ زميل بارز ومدير مركز موريس ر. غرينبيرغ للدراسات الجيوـ اقتصادية في مجلس العلاقات الخارجية.

في غضون أسبوعين فقط، أدت الحرب الإيرانية إلى ما وصفته وكالة الطاقة الدولية بأنه "أكبر اضطراب في إمدادات النفط في تاريخ السوق العالمية". قبل الحرب، كان ما يقارب عشرين مليون برميل من النفط ومشتقاته يمر يوميًا عبر مضيق هرمز، أهم ممر مائي في العالم. أما الآن، فقد تباطأت هذه التدفقات بشكل كبير. وارتفع سعر خام برنت إلى أكثر من 100 دولار للبرميل، بعد أن كان حوالي 65 دولارًا عندما بدأت التوترات بين الولايات المتحدة وإيران تتصاعد الشهر الماضي.

لم يُغلق المضيق بالألغام أو الحصار البحري. بل استخدمت إيران طائرات مسيرة وأسلحة أخرى منخفضة التكلفة لضرب أكثر من اثنتي عشرة سفينة، وهو جزء صغير من أكثر من مئة سفينة تجارية تعبر المضيق يوميًا. ومع ذلك، كان حتى عدد قليل من الهجمات كافيًا لتغيير حسابات المخاطر في قطاع الشحن العالمي برمته.

لا تملك واشنطن خيارات سهلة لخفض الأسعار. فقد نسّقت الولايات المتحدة، بالتعاون مع شركائها في وكالة الطاقة الدولية، أكبر عملية إطلاق لاحتياطيات النفط في التاريخ: 400 مليون برميل على مدى 120 يومًا. لكن هذا يعادل ما يزيد قليلًا عن ثلاثة ملايين برميل يوميًا، وهو أقل بكثير من حجم الاضطراب الذي حدث في مضيق هرمز. كما خفّف الرئيس الأمريكي دونالد ترامب العقوبات المفروضة على روسيا مؤقتًا على أمل زيادة الإمدادات. وقد حققت هذه الخطوة لموسكو ما يقارب 150 مليون دولار يوميًا كإيرادات إضافية، مع تأثير ضئيل غير ملحوظ على أسعار النفط العالمية.

في نهاية المطاف، لن تنتهي أزمة النفط إلا باستئناف حركة الملاحة عبر المضيق. وهذا يترك واشنطن أمام خيارين غير مرغوب فيهما: إقناع طهران بإعادة فتح المضيق، الأمر الذي سيتطلب تقديم تنازلات صعبة؛ أو تصعيد الحرب، بما في ذلك المخاطرة بفقدان سفن حربية واحتمال نشر قوات برية. على الرغم من بروزها كقوة عظمى في مجال الطاقة، إلا أن الولايات المتحدة لا تزال مرتبطة ارتباطاً وثيقاً بسوق النفط العالمي.

ملاحظة: تشمل القواعد والمواقع الأمريكية القواعد الدائمة والمواقع المؤقتة الأخرى لغاية يوليو 2024. تستند مواقع القواعد والمواقع إلى مصادر غير سرية، ولا تشمل جميع القواعد والمواقع في المنطقة. أما القواعد العسكرية الإيرانية، فهي مواقع تقريبية من عام 2019. (المصادر: دائرة أبحاث الكونغرس؛ وكالة استخبارات الدفاع؛ أبحاث مجلس العلاقات الخارجية).

تداعيات الحرب الإيرانية على النفط ما زالت في بدايتها

براد دبليو. سيتسر/ زميل ويتني شيباردسون الأول في مجلس العلاقات الخارجية.

في الظروف العادية، يمر عبر مضيق هرمز أكثر من عشرين مليون برميل من النفط يوميًا. إلا أن الحرب في إيران أوقفت هذا التدفق المنتظم، تاركةً الدول المنتجة للنفط في المنطقة أمام خيارات محدودة.

بإمكان السعودية نقل مليوني برميل يوميًا عبر خط أنابيب بديل، وربما يصل إلى أربعة ملايين برميل يوميًا. لكن هذا يُخلّف عجزًا يقارب خمسة عشر مليون برميل يوميًا. ويعتقد روري جونستون من كوموديتي كونتكست أن ما يصل إلى تسعة ملايين برميل يوميًا قد توقف، أي أن الآبار أُغلقت لعدم وجود أماكن لتخزين النفط. وحتى مع الإفراج عن المخزونات الاستراتيجية، يصعب تصور إغلاق فعلي مطوّل للمضيق دون سحب نحو عشرة ملايين برميل يوميًا من السوق لفترة طويلة. وهذا يُعادل حوالي 10% من الاستهلاك العالمي للنفط.

إحدى القواعد العامة هي أن زيادة سعر النفط بمقدار 10 دولارات للبرميل تعادل انخفاضًا بنسبة 1% في استهلاكه. تشير هذه الحسابات التقريبية إلى أن إغلاق المضيق لفترة طويلة سيرفع سعر النفط إلى حوالي 170 دولارًا للبرميل (قبل الحرب، كانت أسعار النفط تتراوح حول 70 دولارًا للبرميل). بعبارة أخرى، هناك خطر واضح من أن صدمة النفط هذه لم تنتهِ بعد. كما أن هناك اضطرابات كبيرة في أسواق الغازات الصناعية مثل الهيليوم وسوق الغاز الطبيعي المسال.

لن تكون الولايات المتحدة بمنأى عن هذه الصدمات النفطية. فبينما تنتج البلاد ما يقارب استهلاكها الإجمالي من النفط، لا يعني ذلك أن ارتفاع أسعار النفط لا يؤثر سلبًا على الاقتصاد. معظم الأسر تستهلك النفط، لكن الأمريكيين يستهلكون في المتوسط كمية نفط يومية تفوق ما يستهلكه الأوروبيون أو سكان الصين. عندما ترتفع أسعار النفط، يلجأ معظم الأمريكيين إما إلى مدخراتهم للحفاظ على مستوى استهلاكهم الإجمالي أو يقللون من استهلاكهم للسلع الأخرى.

معظم الأسر تستهلك النفط، لكن الأمريكيين يستهلكون في المتوسط كمية نفط يومية تفوق ما يستهلكه الأوروبيون أو سكان الصين. تشير التقديرات المعقولة إلى أن ارتفاع سعر برميل النفط بمقدار 10 دولارات يؤدي إلى تباطؤ النمو في الولايات المتحدة بنحو عُشر نقطة مئوية من الناتج المحلي الإجمالي. ويُقدّر التحويل الفعلي من مستهلكي النفط إلى منتجيه بنحو ربع نقطة مئوية من الناتج المحلي الإجمالي، لذا فإن تقدير عُشر النقطة المئوية يفترض أن بعض المستهلكين سيقللون مدخراتهم للحفاظ على مستوى الاستهلاك الحالي، وأن هناك استثمارات جديدة في إنتاج النفط المحلي. وبالتالي، فإن ارتفاع سعر برميل النفط بمقدار 30 دولارًا منذ بداية النزاع، إذا استمر، يتوافق مع تباطؤ النمو بمقدار ثلاثة أعشار نقطة مئوية. أما رأيي الشخصي فهو أن هذا التقدير أقل من الواقع، ومن المرجح أن يكون انخفاض النمو أقرب إلى نصف نقطة مئوية من الناتج المحلي الإجمالي إذا بقيت أسعار النفط فوق 100 دولار للبرميل لفترة طويلة.

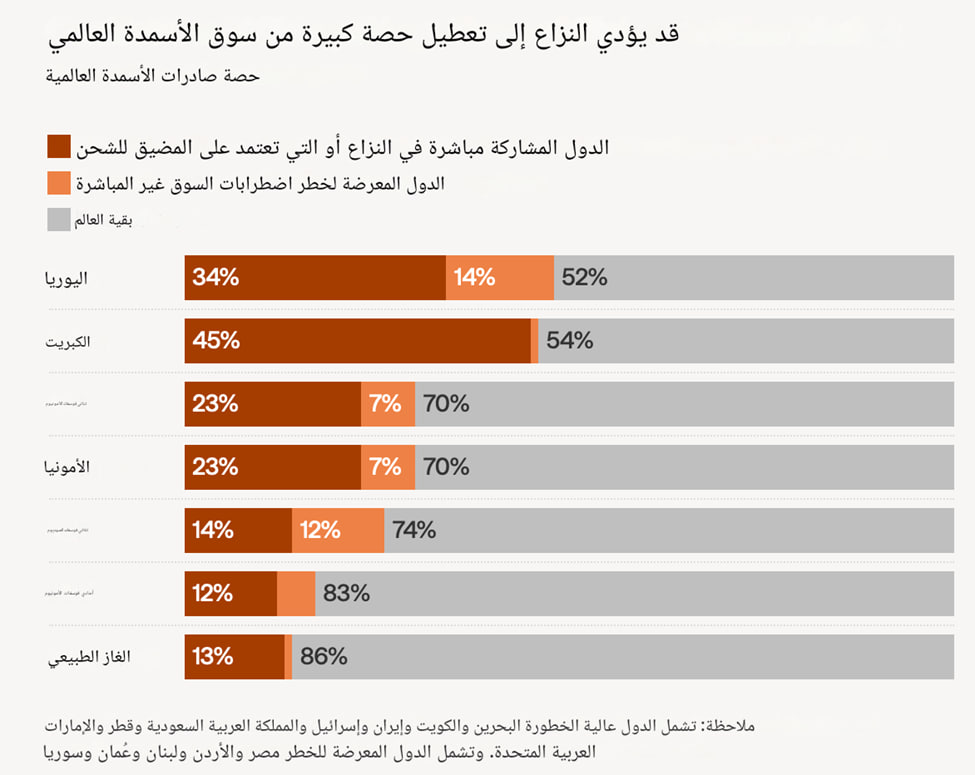

تداعيات الصراع الخليجي على الأمن الغذائي العالمي

مايكل ويرز/ زميل بارز في مجلس العلاقات الخارجية، يركز عمله على العلاقة بين الأمن الغذائي، وتغير المناخ، والهجرة، والدول الناشئة.

ستتردد أصداء تداعيات الصراع الإيراني، التي بدأت تظهر بالفعل في المنطقة، على مستوى العالم مع تفاقم أزمة الغذاء. فالخليج، الذي يشهد حركة تجارية نشطة، ليس فقط ممرًا رئيسيًا للنفط الخام، بل أيضًا للغذاء والأسمدة الزراعية الأساسية. ولكن مع خطر اتساع رقعة الحرب وإغلاق مضيق هرمز فعليًا، سيكون تأثير ذلك على هذه الدول، وعجزها عن أداء دورها في أسواق الغذاء العالمية، بالغ الأهمية.

وتُعدّ دول المنطقة، التي يبلغ عدد سكانها مجتمعة أكثر من ستين مليون نسمة، عرضةً بشكل خاص للصدمات الغذائية. فهي تعتمد اعتمادًا شبه كامل على الاستيراد فيما يتعلق بالأرز (77%)، والذرة (89%)، وفول الصويا (95%)، والزيوت النباتية (91%)، وفقًا لمعهد أبحاث السياسات العامة في لندن. أي اضطراب في سلاسل الإمداد سيؤدي سريعاً إلى عواقب وخيمة. ففي إيران، تجاوز معدل التضخم في أسعار المواد الغذائية 40% خلال العام الماضي. وفي الوقت نفسه، ارتفعت أسعار الأرز سبعة أضعاف، بينما قفزت أسعار العدس الأخضر والزيوت النباتية ثلاثة أضعاف. ومن المرجح أن تُفتح ممرات نقل برية جديدة، مما يمنح روسيا وسوريا وتركيا سيطرة استراتيجية على الإمدادات الحيوية. وتستورد المملكة العربية السعودية تقليدياً عبر موانئها على البحر الأحمر، والتي تأثرت بشدة جراء هجمات الحوثيين المدعومين من إيران.

المصادر: دائرة أبحاث الكونغرس؛ وكالة استخبارات الدفاع؛ أبحاث مجلس العلاقات الخارجية

مع توقف حركة الشحن عبر مضيق هرمز، بات تأثير ذلك على صادرات الأسمدة العالمية هائلاً، وسيؤدي إلى تداعيات متتالية. وكانت دول العالم تعتمد بشكل متزايد على دول الخليج لتعويض خسائر الأسمدة الناجمة عن الحرب الروسية في أوكرانيا وتزايد القيود الصينية على الصادرات. ويمر عبر المضيق نحو ربع إنتاج الأسمدة العالمي، مما يعني ارتفاع الأسعار بشكل حاد. ففي الشرق الأوسط، ارتفع سعر اليوريا - وهو سماد غني بالنيتروجين - بنسبة 19% خلال أسبوع واحد، مما خلق تحديات مالية جديدة للقطاعات الزراعية في جميع أنحاء العالم.

إيران تستهدف عصب اقتصاد المستقبل

كريس ماكغواير/ زميل أول متخصص في شؤون الصين والتقنيات الناشئة في مجلس العلاقات الخارجية.

استهدفت غارات الطائرات الإيرانية المسيّرة مراكز بيانات تجارية على جيرانها في الخليج، مما أدى إلى إلحاق أضرار بمنشأتين تابعتين لشركة أمازون في الإمارات العربية المتحدة ومنشأة أخرى في البحرين. وتسببت هذه الهجمات في انقطاعات واسعة النطاق في الخدمات الرقمية في الإمارات، بما في ذلك الخدمات المصرفية. وتُعد هذه المرة الأولى التي يستهدف فيها أي جيش مراكز البيانات التجارية، ذات الاستخدام المزدوج والقيمة العالية. وتكشف هذه الهجمات عن ثغرة جوهرية في خطط تركيز البنية التحتية للذكاء الاصطناعي، الأكثر قيمة في العالم، في إحدى أكثر مناطقها اضطرابًا.

بينما كانت البنية التحتية النفطية عصب الاقتصاد العالمي في القرن العشرين، تُعد مراكز البيانات عصب اقتصاد القرن الحادي والعشرين، ولا سيما مراكز بيانات الذكاء الاصطناعي التي تضم الحواسيب العملاقة اللازمة لتطوير وتشغيل نماذج الذكاء الاصطناعي المتقدمة. وتُدرك حكومات الخليج، وخاصة الإمارات، تراجع نفوذ الاقتصاد النفطي، وتستثمر بكثافة في البنية التحتية للذكاء الاصطناعي باعتبارها أساس اقتصاداتها ما بعد النفط. تسعى هذه الشركات إلى بناء أكبر مراكز بيانات الذكاء الاصطناعي في العالم، لتصبح بذلك مراكز محورية لا غنى عنها في سلسلة التوريد العالمية للذكاء الاصطناعي.

ولكن كما تُظهر هذه الهجمات، ثمة مخاطر اقتصادية واستراتيجية جسيمة في اعتماد الشركات الأمريكية على مراكز بيانات بالغة الأهمية في مناطق غير مستقرة، وهي مرافق تُكلّف اليوم عشرات المليارات من الدولارات، وستصل تكلفتها قريبًا إلى مئات المليارات، وتستضيف نماذج الذكاء الاصطناعي الرائدة التي تُعدّ من أثمن البرامج على مستوى العالم. وطالما شكّلت الطائرات والصواريخ الإيرانية تهديدًا حقيقيًا للمنطقة، ستظل مراكز بيانات الذكاء الاصطناعي في الشرق الأوسط عُرضة للاضطراب والتدمير.

تُبرز هذه الهجمات أحد أقوى الأسباب التي تدعو شركات الذكاء الاصطناعي الأمريكية إلى عدم الاعتماد على مراكز بيانات الخليج لتدريب نماذجها أو تشغيلها. كما ينبغي أن تُؤخذ هذه النتائج في الاعتبار عند اتخاذ وزارة التجارة الأمريكية قراراتها بشأن الموافقة على طلبات تراخيص التصدير التي تسمح بإنشاء مراكز بيانات ذكاء اصطناعي واسعة النطاق في الخليج باستخدام رقائق أمريكية.

ينبغي على الولايات المتحدة تسهيل التصدير العالمي لكامل منظومة الذكاء الاصطناعي الأمريكية. لكن لا ينبغي أن تفعل ذلك بطرق تخلق سلسلة إمداد عالمية هشة للذكاء الاصطناعي، أو تستبدل اعتماد الولايات المتحدة على نفط الشرق الأوسط بالاعتماد على قوة الحوسبة للذكاء الاصطناعي في الشرق الأوسط.

حربٌ طويلة الأمد تُنذر بعودة الركود التضخمي

روجر دبليو. فيرغسون الابن/ زميل ستيفن أ. تانانباوم المتميز في الاقتصاد الدولي بمجلس العلاقات الخارجية.

مع دخول الحرب في الشرق الأوسط مرحلةً طويلة الأمد، تستدعي تداعياتها الاقتصادية الكلية اهتمامًا جادًا. فبينما يُرجّح أن يُسهم حلّ سريع في احتواء الأضرار، يُنذر صراعٌ مطوّل بتكرار صدمات أسعار النفط التي شهدناها في سبعينيات القرن الماضي. صحيحٌ أن الاعتماد العالمي على النفط قد انخفض منذ ذلك العقد، وأن الولايات المتحدة تتمتع الآن باستقلالٍ كبير في مجال الطاقة، إلا أن الدروس الأساسية لتلك الحقبة لا تزال قائمة.

إن ارتفاع أسعار النفط الناتج عن زيادة العرض سيؤدي مباشرةً إلى ارتفاع تكاليف الطاقة عالميًا، مع كون أسعار البنزين أبرز نقطة ضغط على المستهلكين. من غير المرجح أن تشهد الولايات المتحدة عودةً لنقص الوقود على غرار سبعينيات القرن الماضي، لكن آسيا وأوروبا - وهما منطقتان تعتمدان اعتمادًا كبيرًا على الطاقة المستوردة - تواجهان مخاطر حقيقية على الإمدادات إذا استمر الصراع.

يواجه البنك المركزي تحديًا حادًا في سياسته النقدية. دخل الاحتياطي الفيدرالي هذه المرحلة المتوترة وهو يعاني بالفعل من تضخم يتجاوز الهدف المحدد بنسبة 2%، وتباطؤ طفيف في سوق العمل. وبعد تعليق دورة التيسير النقدي، ستجد لجنة السوق المفتوحة الفيدرالية (FOMC) أن أي استئناف لخفض أسعار الفائدة سيواجه تعقيدًا كبيرًا بسبب دافع التضخم الناتج عن أسعار النفط. إن ارتفاع أسعار الفائدة في ظل ضعف سوق العمل وضعف القدرة الشرائية للمستهلكين يُنذر بخطر الركود التضخمي، وهو خطر يتفاقم بسبب مدى تأثير ثروات سوق الأسهم على زخم النمو في الولايات المتحدة.

كيف تُقيّم الأسواق الحرب الإيرانية؟

ريبيكا باترسون/ زميلة بارزة في مجلس العلاقات الخارجية، ومستثمرة عالمية مرموقة، وباحثة في الاقتصاد الكلي.

كانت ردود فعل الأسواق المالية على الأسبوعين الأولين من الحرب في إيران حادة. وبالنظر إلى التوقف الفعلي للملاحة عبر مضيق هرمز، لم يكن مفاجئًا ارتفاع أسعار النفط الخام والغاز الطبيعي، حيث ارتفع سعر خام برنت بنحو 40% ليغلق فوق 103 دولار للبرميل في 13 مارس.

وقد أدى ارتفاع أسعار الطاقة إلى زيادة التوقعات بأن ضغوط التضخم قد تحدّ من قدرة البنوك المركزية على خفض أسعار الفائدة. هذه التوقعات، بالإضافة إلى الزيادات المتوقعة في الإنفاق الدفاعي الحكومي وإصدار الديون، دفعت عوائد السندات الحكومية طويلة الأجل إلى الارتفاع، مما طغى على تدفقات الملاذ الآمن إلى السندات التي عادةً ما تصاحب انخفاض أسعار الأسهم. وقد عكس مؤشر MSCI العالمي لجميع الدول خسارة الأسهم العالمية لأكثر من 5% منذ بدء الحرب في أواخر فبراير.

تفوقت عملات الدول المصدرة للسلع عمومًا على عملات الدول المستوردة لها، مع ارتفاع طفيف في مؤشر الدولار الأمريكي. وكان أداء اليوان الصيني لافتًا، إذ لم تتجاوز خسارته 1% مقابل الدولار خلال الأسبوعين الأولين من الحرب. ورغم أن الصين مستورد رئيسي للنفط، إلا أنها تمتلك احتياطيات نفطية ضخمة وبنكًا مركزيًا معروفًا بتدخله في الأسواق خلال فترات الأزمات. وقد ساهم ذلك على الأرجح في ردة الفعل المحدودة للعملة.

كما لوحظ انخفاض أسعار الذهب. ويبدو أن المعدن النفيس يتأرجح بين ضغوط متضاربة: عمليات شراء كملاذ آمن من جهة، وعمليات بيع من المستثمرين الذين يركزون على ارتفاع أسعار الفائدة (إذ لا يوفر الذهب عائدًا)، وقوة الدولار الأمريكي، واحتمالية حاجتهم إلى جني أرباح من مراكز الذهب لزيادة السيولة.

المعهد العراقي للحوار الراعي اللوجستي لمعرض بغداد الدولي للكتاب يفتتح جناحه الخاص في المعرض

المعهد العراقي للحوار يصدر "الحقيبة الدبلوماسية" للدكتور كرار البديري

Official agreement between Iraqi Institute for Dialogue and the Iraqi Media Network to sponsor The Seventh Annual International Conference of “Baghdad Dialogue” 2025

دعوة استكتاب في العدد (79) من مجلة "حوار الفكر"

رئيس الوزراء: طريق التنمية سيجعل العراق قوة اقليمية سياسة واقتصادية

استكتاب خاص بمؤتمر حوار بغداد الدولي السابع لكتابة أوراق بحثية

كلمة مدير المعهد العراقي للحوار في مؤتمر حوار بغداد الدولي السادس

Comments