موجز أسواق الطاقة في منطقة الشرق الأوسط وشمال أفريقيا – الربع الأول عام 2026: أربعة دروس من عودة المخاطر الاحتمالية القصوى

الناشر: معهد الشرق الأوسط: مركز أبحاث مقره في واشنطن

التاريخ: آيار / مايو 2026

ترجمة : المعهد العراقي للحوار: نصر محمد علي

يمثل هذا العدد إصدارًا خاصًا من "موجز الطاقة في منطقة الشرق الأوسط وشمال أفريقيا، وهو مراجعة فصلية لأبرز التطورات في قطاع الطاقة التي شهدتها المنطقة خلال المدة من كانون الثاني / من يناير إلى آذار / مارس 2026، وما تشير إليه هذه التطورات بالنسبة للأشهر المقبلة. وفي هذا العدد الخاص بالربع الأول من عام 2026، يستعرض الموجز بعض التداعيات طويلة الأمد للحرب المستمرة في المنطقة، والتي تسببت في أكبر اضطراب لإمدادات الطاقة في التاريخ، كما يبحث في الدروس التي يمكن استخلاصها من هذه الأحداث لفهم ديناميكيات الطاقة على المديين القريب والبعيد، سواء في الشرق الأوسط أو على مستوى العالم.

أبرز ملامح الربع الأول من عام 2026

يشير مصطلح "المخاطر القصوى" عمومًا إلى حدث ذي احتمالية منخفضة، ولكن في حال وقوعه، ستكون له عواقب تتجاوز بكثير المعدل الطبيعي المتوقع. وفي السنوات الأخيرة، سلطت ثلاث "اختبارات ضغط" اقتصادية عالمية كبرى - جائحة كوفيد-19، والحرب الروسية الأوكرانية عام 2022، والحروب والتوترات الإقليمية في الشرق الأوسط التي اندلعت إثر هجمات 7 تشرين الأول / أكتوبر 2023 - الضوء على التأثير الذي يمكن أن تحدثه المخاطر غير المتوقعة. ويعد إغلاق مضيق هرمز، في خضم الحرب التي شنتها الولايات المتحدة والكيان الصهيوني على إيران، أحدث مثال على ذلك، ومن المرجح أن يكون الأكثر تطرفًا مقارنةً بالحالات الثلاث السابقة. ومن ثم فان من اللافت للنظر هو ان وجود هذه المخاطر لم يُسهم إلا قليلًا في تعزيز القدرة على الصمود في وجه الصدمات الناجمة عنها عند وقوعها. إذ كان يُنظر، على مدى سنوات، إلى فكرة قيام إيران بإغلاق مضيق هرمز ردًا على هجوم من الولايات المتحدة على هذا النحو، وكثيرًا ما كان يُستبعد هذا الاحتمال باعتباره أمرًا "لن يحدث ابداً ". وفي الوقت الراهن، ومع خروج العالم حقبة كانت فيها أحداثٌ كهذه تبدو ضربًا من الخيال، ستكون هناك دروس لا تحصى يتعين على الدول التي تعتمد على إمدادات الطاقة من الخليج، وكذلك تلك التي تعتمد على الدخل الذي تدرها هذه الإمدادات، استخلاصها. كما ستكون هناك دروس عديدة للولايات المتحدة، التي قد لا تزال آثارها في مراحلها الأولى. في حين أن بروز الولايات المتحدة بوصفه مصدراً صافياً للنفط والغاز الطبيعي قد دفع البعض إلى إبداء قدر من اللامبالاة حيال ارتفاع أسعار الطاقة وانقطاع الإمدادات، فإن ارتفاع أسعار البنزين لايفصح إلا عن الآثار المبكرة لانقطاع الإمدادات المستمر من منطقة الخليج. يستكشف التقرير الأول – من مجموعة تقارير- ملخص الطاقة في منطقة الشرق الأوسط وشمال أفريقيا لعام 2026 أربعة استنتاجات من هذا القبيل يمكن استخلاصها من اضطراب الطاقة الراهن الذي يحدث الذي يعد حداثاً فريداً في جيلنا، ويقيم مدى أهميتها في المستقبل، ويُحلِّل كيف يُمكن لصنّاع السياسات أن يتوقعوا تحول حركيات الطاقة العالمية في أعقابها.

الدرس الأول: إعادة فتح المضيق ليس سوى نصف المشكلة

• يعد إغلاق الممر المائي الحيوي الذي يزود العالم بنحو 20% من إمداداته من النفط والغاز الطبيعي المسال سيناريو تمت دراسته ومراجعته لعقود. ومع تصاعد التوترات الإقليمية منذ عام 2023، اشتد الجدل في أسواق الطاقة حول ما إذا كانت إيران ستغلق مضيق هرمز أم لا. وقد تبددت الافتراضات القائلة بأن مثل هذا السيناريو لن يحدث أبدًا، وبدت تتكشف حركيات جديدة حول وضع المضيق مع تطور الصراع.

• ومع ذلك، حتى لو أُعيد فتح هذا الممر البحري الحيوي غدًا، فلن ينهي ذلك الاضطراب الذي كلّف العالم 20 مليون برميل يوميًا من النفط الخام والمنتجات المكررة. فعندما توقفت ناقلات النفط عن تحميل شحنات النفط الخام والمنتجات المكررة، وامتلأت سعة التخزين، اضطر منتجو الخليج إلى البدء في خفض الإنتاج تدريجيًا في حقول النفط والغاز في أنحاء المنطقة كافة، بل وأغلقوا بعضها تمامًا في بعض الحالات.

• إن استئناف إنتاج النفط والغاز الذي توقف بسبب النزاع ليس بالأمر السهل الذي يقتصر على فتح الصمامات التي يتدفق من خلالها هذا الإنتاج. إذ لن يتمكن منتجو الخليج من استعادة مستويات الإنتاج الطبيعية إلا بعد أشهر من إعادة فتح المضيق، أيًا كان موعد ذلك. ونتيجة لذلك، من المرجح أن تظل أسعار الطاقة مرتفعة بشكل ملحوظ عن مستويات ما قبل الحرب لمدة طويلة بعد انتهاء النزاع.

قبل تصاعد التوترات بين الولايات المتحدة وإيران في مطلع العام، وكانت أسعار النفط الخام تحوم في نطاق 60 دولارًا للبرميل، مع توقع معظم التوقعات لعام 2026 مستويات منخفضة نسبيًا. مع ترجيح استمرار تحالف الدول المصدرة للنفط (أوبك+) الموسع، الذي يضم الدول الأعضاء في أوبك+ ومنتجي النفط المرتبطين بها، في رفع إمداداته في محاولة لاستعادة حصته في السوق، اتفق معظم المحللين على أن الأسعار تنطوي على مخاطر هبوطية في الغالب لعام 2026. لكن بعد اندلاع الحرب في 28 شباط / فبراير، تغيرت التوقعات لأسواق الطاقة بشكل لا رجعة فيه لما تبقى من عام 2026 وما بعده.

صرّح الشيخ نواف الصباح، الرئيس التنفيذي لمؤسسة البترول الكويتية، خلال كلمة ألقاها عبر شبكة المعلومات الدولية (الإنترنت) في مؤتمر سيراويك الذي عقد في آذار / مارس 2026 في هيوستن، تكساس، وهو أكبر حدث سنوي في ]قطاع الطاقة[ بالولايات المتحدة، ، للمشاركين بأن الكويت ستحتاج من ثلاثة إلى أربعة أشهر لاستئناف الإنتاج بكامل طاقته من المستويات الحالية. ويعد الصباح من بين المسؤولين القلائل في دول الخليج الذين قدموا حتى الوقت الراهن تقديرات زمنية لاستئناف الإنتاج، مع العلم أن المتغيرات البنيوية الرئيسة ستؤثر على عمليات الاستئناف على أساس كل دولة على حدة. فعلى سبيل المثال، من المتوقع أن تقوم الدول ذات القدرة التخزينية الأكبر بتصريف الشحنات المتراكمة من خلال الاعتماد على مخزوناتها أولاً قبل استئناف الصادرات من مواقع الإنتاج بنحو كامل، الأمر الذي يزيد من المدة الزمنية المتوقعة للوصول إلى مستويات الإنتاج التي كانت سائدة قبل الحرب. كما يفترض وجود جدول زمني واضح لاستئناف الإنتاج عدم حدوث أي أضرار إضافية للبنية التحتية للطاقة في الخليج من الوقت الراهن حتى نهاية الحرب، وهو احتمال يبقى غير مؤكد في أحسن الأحوال، ولا سيما في ظل التقارير التي تفيد بأن الرئيس الأمريكي دونالد ترامب يفكر جدياً في استئناف العمليات العسكرية. ومما يثير القلق، إن تهديدات الرئيس ترامب المتكررة بمهاجمة البنية التحتية للطاقة الإيرانية ستفضي، على نحو شبه مؤكد، إلى رد انتقامي مماثل من إيران، التي أبدت استعدادًا واضحًا لاستهداف منشآت النفط والغاز في منطقة الخليج عندما تتعرض منشآتها للهجوم جراء الحملة الجوية التي شنتها الولايات المتحدة والكيان الصهيوني. وبينما استهدفت أغلبية الهجمات الإيرانية، حتى منتصف آيار/ مايو، ناقلات النفط ومستودعات تخزين الوقود، فإن تصعيدًا يدفع إيران للتركيز على تدمير منشآت الإنتاج الرئيسية في قطاع التنقيب والإنتاج قد يُطيل المدة الزمنية التي تحتاجها دول الخليج لاستعادة الإنتاج إلى مستويات ما قبل الحرب.

ولاتتجلى عواقب هذا الخطر في أي مكان أوضح مما تبدو في قطر، حيث تضررت منشآت تسييل الغاز الطبيعي المسال في رأس لفان، التي تنتج عادة 77 مليون طن سنويًا، جراء هجوم صاروخي إيراني في 19 آذار/ مارس. وقد تسبب الهجوم في توقف ما يقرب من 3% من إجمالي طاقة إنتاج الغاز الطبيعي المسال في العالم، على الرغم من أن المحطة كانت متوقفة عن العمل بالفعل بسبب قرار شركة قطر للطاقة في أوائل مارس/آذار بوقف الإنتاج وإعلان حالة القوة القاهرة.

يتوقع الرئيس التنفيذي سعد بن شريدة الكعبي أن تستغرق أعمال إصلاح هذه المنشآت سنوات، لا أشهر، مع تقديرات أولية للخسائر السنوية في الإيرادات بنحو 20 مليار دولار. وتعد الهجمات على البنية التحتية القطرية، وغيرها من دول الخليج، من أبرز الأمثلة على تأثير النزاع على قطاع النفط والغاز، وستستمر آثارها حتى بعد انقضاء المدة الزمنية الطويلة اللازمة لاستعادة الطاقة الإنتاجية المتضررة.

الدرس الثاني: المنتجون، وليس المستهلكون فحسب، قادرون على الحد من مخاطر مضيق هرمز

• كانت البنية التحتية لقطاع النقل والتوزيع - بما في ذلك خطوط الأنابيب، وعربات نقل النفط بالسكك الحديدية، ومحطات الضخ - التي تسمح بتصدير النفط الخليجي دون المرور بمضيق هرمز، موجودة قبل الحرب، ولكن من المرجح أن تشهد طفرة في الاستثمار بمجرد انتهاء النزاع. ورغم أن بناء وصيانة طاقة تصدير احتياطية مكلف، فقد أظهرت الحرب أن تكلفة عدم القيام بمثل هذه الاستثمارات أكبر بكثير. ففي آذار / مارس، انخفضت عائدات النفط في العراق والكويت بنسبة 76% و73% على التوالي.

• تعد هذه الطرق التصديرية البديلة دليلاً على بُعد نظر المملكة العربية السعودية والإمارات العربية المتحدة، حيث طوّرتها كلتا الدولتين منذ سنوات وتستخدمانها في الوقت الراهن بكامل طاقتها. ومع ذلك، فإن أحد الأسباب الرئيسية التي مكنت الرياض وأبوظبي من تطوير هذه الطرق هو امتلاكهما لمزايا جغرافية رئيسية تفتقر إليها دول الخليج الأخرى.

• وبالنظر إلى المستقبل، ستكتسي مشاريع التوسع أهمية جديدة. فقبل الحرب، كانت شركة بترول أبوظبي الوطنية (أدنوك) تحرز تقدماً في إنشاء خط أنابيب جديد يربط إنتاجها في الخليج بالفجيرة، والذي سيمكنها عند اكتماله من مواصلة التصدير بكامل طاقتها مع تجاوز مضيق هرمز.

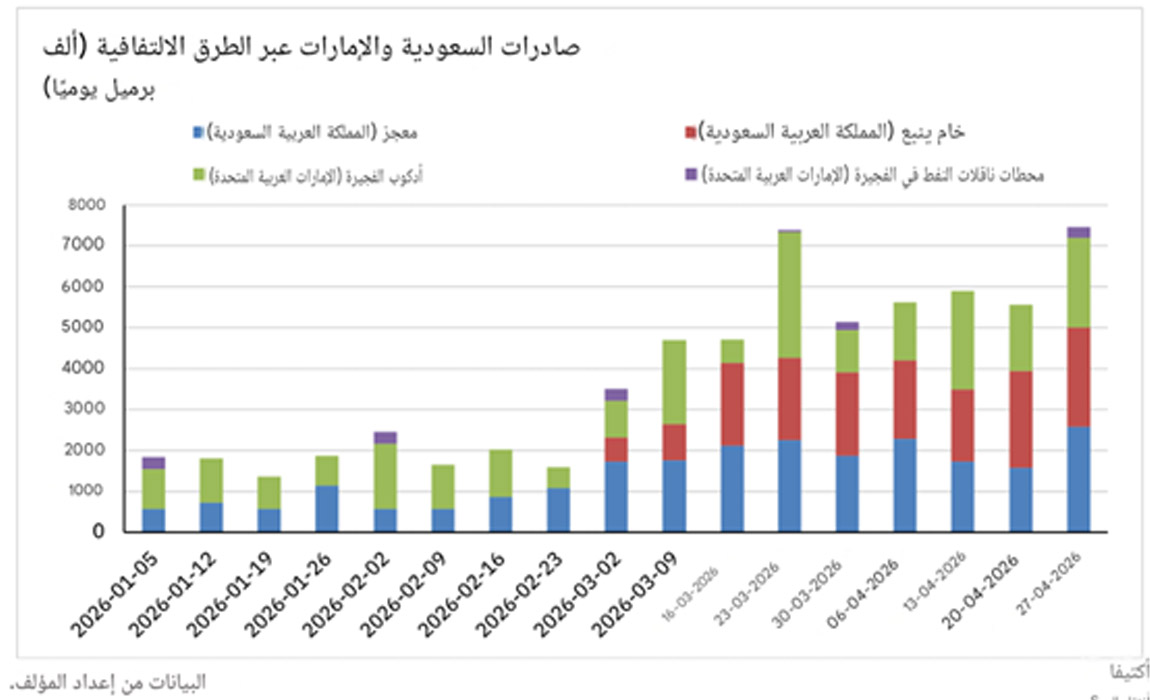

ومن المتوقع أن تحذو المملكة العربية السعودية حذوها، لكن الدول الإقليمية المنافسة ستواجه صعوبة في إيجاد الخيارات الأكثر جدوى للخروج من "مأزقها الجغرافي". تمكنت المملكة العربية السعودية والإمارات العربية المتحدة من تخفيف وطأة آثار النزاع على اقتصاداتهما من خلال تحويل الصادرات عبر خطوط أنابيب برية إلى محطات رئيسة تتجاوز مضيق هرمز. وبينما ما يزال من المتوقع أن تُلحق الحرب خسائر فادحة باقتصادات البلدين، فمن المتوقع أن يكون وضعهما أفضل بكثير من وضع الدول التي انقطعت صادراتها تمامًا بسبب إغلاق المضيق.

بالنسبة للمملكة العربية السعودية، مكّنها خط أنابيب الشرق - الغرب، الذي تبلغ طاقته 7 ملايين برميل يوميًا، من الحفاظ على صادرات تبلغ حوالي 5 ملايين برميل يوميًا عبر البحر الأحمر من خلال محطتي ينبع والمعجز. أما الإمارات العربية المتحدة، فتحافظ على صادرات خام مربان، وهو منتجها الرئيس، عبر خط أنابيب أدكوب، الذي تبلغ طاقته 1.8 مليون برميل يوميًا، والذي يربط إنتاج النفط في أبوظبي بميناء الفجيرة على خليج عُمان، الذي يُعد مركزًا رئيسا لتجارة النفط.

رغم أن خطوط الأنابيب التي تدعم طرق التصدير البديلة هذه لا تملك القدرة على تعويض كل برميل نفط لم يعد بالإمكان شحنه عبر مضيق هرمز، إلا أنها تظل شريان حياة اقتصادياً بالغ الأهمية للرياض وأبوظبي، كما أن الارتفاع الكبير في أسعار النفط الخام يخفف من تأثير انخفاض حجم المبيعات. يبقى مستقبل دول الخليج الأخرى التي لا تملك طرق تصدير بديلة غير واضح. من الناحية النظرية، يمتلك العراق والكويت - وهما أكبر منتجين للنفط في الخليج - خيارات لخطوط جديدة تقلل الاعتماد على مضيق هرمز، لكن القدرة على استغلالها مايزال موضع شك. فما يزال خط أنابيب العراق-تركيا الذي افتُتح مؤخراً في العراق غير مستغل بالكامل؛ وحتى لو استغلت بغداد طاقتها المتاحة بالكامل، فلن تكفي لتغطية الكميات التي لم يعد بالإمكان تصديرها بحراً. من المؤكد أن العراق لم يتردد في الإشارة، على الأقل، إلى نيته تطوير بدائل أخرى. ومع ذلك، فان الزمن وحده كفيل بإثبات قدرته على الحفاظ على الحماس الذي ابداه في سبيل تطوير طرق تصدير جديدة بعد انتهاء الحرب. أضف إلى ذلك، قد تستخدم طهران نفوذها في العراق للضغط ضد إنشاء طرق بديلة إضافية من شأنها أن تقلل من قدرتها على إغلاق المضيق مجددًا في المستقبل. وإذا ما تمكنت بغداد من تطوير طرق جديدة، فسيكون ذلك خطوة نحو تجاوز سجلها الطويل من الإخفاقات والمشاريع المُعلّقة التي باتت سمة مميزة لقطاعها النفطي.

أخيرًا، الكويت، التي كانت تُنتج قبل الحرب ما يقرب من 2.6 مليون برميل يوميًا من النفط الخام وتُصدّر حوالي مليون برميل يوميًا من المنتجات المُكرّرة، لا تملك أي ممرات من أي نوع. مع ذلك، فإن وضع البلاد ليس سيئًا تمامًا. أظهر قطاع النفط الكويتي مؤشرات انتعاش جديدة في الأشهر التي سبقت حرب الولايات المتحدة والكيان الصهيوني على إيران، إذ تمكن مؤخرًا من تعويض سنوات من خسائر الطاقة الإنتاجية للنفط الخام، الأمر الذي من شأنه أن يفصح عن دور أكبر للمشاركة الدولية في قطاع التنقيب والإنتاج الذي ظل مغلقًا أمام المستثمرين الأجانب لمدة طويلة. ان قرار الكويت، في آيار / مايو الماضي لقانون جديد للديون في مايو من العام الماضي، والذي سمح لها أخيرًا بالاستفادة من أسواق الديون الدولية بعد أن عجزت عن ذلك منذ عام 2017، ميزة إضافية قد تساعدها في تأمين التمويل لمشاريع جديدة. لكن بالنسبة للكويت، ستظل الجغرافيا العائق الرئيس الذي يتعين التغلب عليه. فخياراتها الحقيقية الوحيدة لطرق التصدير والتي تتجنب مضيق هرمز، تمر عبر العراق والمملكة العربية السعودية. ويبدو الخيار الأخير أكثر جدوى، ولكن في منطقة تتميز بتاريخ حافل في إخفاقات مشاريع الطاقة العابرة للحدود أكثر من نجاحاتها، ستكون هناك ثمّة عوائق كثيرة يتعين التغلب عليها هنا أيضًا.

الدرس الثالث: الطلب على الغاز الطبيعي المسال يعني ان مخاطر مضيق هرمز ستظل قائمة

• تعتمد قطر اعتمادًا كليًا على مضيق هرمز لتزويد الأسواق العالمية. وعلى عكس النفط، فإن تطوير طرق تصدير بديلة للغاز الطبيعي، ولاسيما الغاز الطبيعي المسال المتجه إلى وجهات بعيدة، أكثر صعوبة. ومن ثم، فإن المخاطر المستقبلية المرتبطة بالنزاعات في الخليج قد تحول صدمة اختناق آنية إلى مشكلة طويلة الأمد في إمدادات الغاز الطبيعي المسال.

• تتطلب خيارات التصدير البديلة لسعة قطر انيرجي الحالية البالغة 77 مليون طن سنويًا من الغاز الطبيعي المسال إنشاء خطوط أنابيب غاز ذات سعة كبيرة، إلى جانب قدرات تسييل احتياطية في دولة مجاورة، وهو ما يتطلب وقتًا وتكاليف ضخمة. وتتوقع وكالة الطاقة الدولية نمو الطلب العالمي على الغاز الطبيعي بنسبة 8.4% بحلول عام 2030، مما يعني أنه لا بديل عن الغاز بوصفه مكونًا رئيسًا في مزيج الطاقة العالمي، حتى مع الجهود الحثيثة للتنويع ليشمل مصادر أخرى مثل الطاقة المتجددة والطاقة النووية والفحم. على الرغم من التوقعات الكثيرة بشأن مستقبل نمو الطلب على الغاز، إلا أن الإجماع يشير إلى أن مساره تصاعدي لامحالة، وهو ما لا ينطبق على النفط خلال الحقبة نفسها. قبل الحرب، كانت قطر بصدد تنفيذ مشروع ضخم من ثلاث مراحل من شأنه أن يضاعف طاقتها الإنتاجية من الغاز الطبيعي المسال بحلول نهاية العقد الحالي. هذا يعني أنه كان من المتوقع أن تشكل كميات الغاز من رأس لفان ما يقارب 25% من سوق الغاز الطبيعي المسال العالمي بحلول عام 2030، مما يؤكد الدور المحوري للإمدادات القطرية في سوق متنامية. في حين أن بعض منتجي النفط في المنطقة لديهم خيار بناء خطوط أنابيب لتوفير طرق تصدير جديدة أو توسيع الطرق القائمة، فإن ذلك غير ممكن بالنسبة للغاز الطبيعي المسال القطري.

فعلى خلاف المملكة العربية السعودية والإمارات العربية المتحدة، لا تسمح جغرافية قطر بإنشاء مرافق تسييل خارج مضيق هرمز. وبينما استثمرت شركتا أرامكو السعودية وأدنوك في أصول الغاز الطبيعي المسال في الخارج، تمتلك قطر قاعدة موارد وطنية ضخمة تدعم صادراتها من الغاز الطبيعي المسال. على الرغم تمتلك مشروعاً دوليًا رئيسًا واحدًا للغاز الطبيعي المسال (مشروع غولدن باس للغاز الطبيعي المسال في الولايات المتحدة)، فإن الاستثمار في القدرات الخارجية لن يُسهم بأي شكل من الاشكال في دعم استثمار وتصدير احتياطياتها المحلية من الغاز. ما لم ينته النزاع بحل دائم يقلل بشكل كبير من احتمالية حدوث اضطرابات مستقبلية في المضيق، فإن التوقعات طويلة الأجل لأسواق الغاز العالمية ستظل غير مؤكدة.

من المتوقع ظهور 88 مليون طن من الطاقة الإنتاجية السنوية للغاز الطبيعي المسال خارج الخليج في المدة بين عامي 2026-2027، غير أن هذا لا يمثل مكسبًا صافيًا إذا ظلت الكميات القطرية غير متاحة. وعلى الرغم من أنه من المتوقع أن تمثل الزيادات في إمدادات الغاز الطبيعي المسال الأمريكية جزءًا كبيرًا من هذا النمو خارج الخليج، فإن فقدان الغاز القطري لا يبشر بمستقبل أفضل للموردين الأمريكيين. فمن المرجح أن تفضي الصدمات الشديدة في الإمدادات التي تؤدي إلى ارتفاعات حادة في الأسعار، على نحو ما سيتم توضيحه لاحقًا، إلى تراجع الطلب أو حتى انهياره في نهاية المطاف أكثر من الفوائد المفترضة طويلة الأجل الناتجة عن الخسارة الطفيفة لإمدادات المنافس.

إذن، الخطر واضح مؤداه: سيظل الحفاظ على استقرار حركة الملاحة البحرية بعد انتهاء الحرب عنصراً حاسماً في أمن الطاقة العالمي بالنسبة لكبار مستهلكي الغاز الطبيعي المسال، تماماً كما هو الحال بالنسبة لمستهلكي النفط.

الدرس الرابع: شبح كارتر قد يُلقي بظلاله على الخليج مجدداً

• يعد مبدأ كارتر أبرز إرث السياسة الخارجية لإدارة الرئيس جيمي كارتر، على الرغم من تزايد النقاش حول مدى أهميته في السنوات الأخيرة. مع ذلك، ثمّة أولوية ابان عهد كارتر قد تكون أكثر أهمية لأسواق النفط والغاز في المدة المقبلة ألا وهي: تعزيز الاستعمال الأكثر كفاءة للطاقة.

• مثلت سياسات كفاءة الطاقة، في عهد الرئيس كارتر، عنصراً أساسياً في استجابة الحكومة الأمريكية لصدمة النفط في سبعينيات القرن المنصرم. وحيثما يتعذر تنويع مصادر استهلاك النفط والغاز لأسباب عديدة، قد تسعى الدول المستهلكة إلى تبني سياسات تشجع على استخدام الطاقة بكفاءة أكبر للحد من تعرضها لاضطرابات الإمدادات في المستقبل.

• سيتابع منتجو الخليج بلا شك، في السنوات القادمة، أي تحولات في السياسات في الاقتصادات الرئيسة التي لطالما عدوها مناطق نمو موثوقة للطلب على النفط والغاز، وسيدرسونها. إلا أن هذه الديناميكية الأوسع نطاقاً قد تؤثر على الدول المنتجة كافة في المستقبل؛ لذا فإن تجاهل الولايات المتحدة لأي تطورات جديدة من هذا القبيل سيكون على مسؤوليتها الخاصة. من المرجح أن تسعى الدول الأكثر تضررًا من إغلاق مضيق هرمز، ولا سيما الأسواق الناشئة في آسيا، إلى إيجاد سبل للحد من تعرضها لاضطرابات محتملة بهذا الحجم في المستقبل.

ومن المرجح أن يشمل ذلك، إلى حد كبير، سياسات تهدف إلى خفض استهلاك النفط والغاز. ولتحقيق ذلك، ستسعى الدول المستهلكة إلى اتباع طرق متعددة لتنويع مزيج الطاقة لديها، مع ترجيح أن يؤدي دعم السياسات التي تستهدف كفاءة الطاقة دورًا رئيسيًا. في الوقت الراهن، حظيت الاستجابات قصيرة الأجل للأزمة بالأولوية. وقد قدمت وكالة الطاقة الدولية توصيات عديدة للدول المستهلكة تهدف إلى خفض استهلاكها الإجمالي للطاقة ومنع حدوث أي نقص.

وتشمل هذه التوصيات تدابير مثل تقليل الازدحام المروري عبر تبني نظام التناوب في استعمال المركبات على وفق ارقام لوحتها (ومن ثم خفض إجمالي استهلاك الوقود)، وتحويل استخدام غاز البترول المسال بعيداً عن وسائل النقل، وتشجيع خيارات العمل من المنزل في كل من القطاعين العام والخاص. بينما يمكن أن تكون هذه التدابير فعّالة إلى الحد الذي يمكن فيه تطبيقها، فمن المرجح أيضًا أن تفضي إلى انخفاض مستويات النشاط الاقتصادي أينما تم تبنيها، ومن ثم، لا يمكن اعتبارها حلولًا مستدامة على المدى الطويل.

ومع ذلك، فإن زيادة كفاءة استهلاك الطاقة تُعدّ إجراءً طويل الأجل يمكنه تعزيز القدرة على الصمود في وجه صدمات العرض على مدى حقب زمنية ممتدة. ولعلّ أحد أبرز الأمثلة على هذا النهج في الاقتصادات الناشئة، والتي يُنظر إليها على نطاق واسع على أنها مراكز النمو الأكثر قابلية للاستمرار فيما يتصل للطلب على النفط والغاز في السنوات القادمة، هو تحوّل الهند إلى تبني معايير متوسط استهلاك الوقود للشركات (CAFE).

وقد طُبقت هذه معايير CAFE لأول مرة خلال إدارة كارتر من خلال توقيع قانون كفاءة السيارات لعام 1980، والذي صُمّم، إلى حد ما، لتقليل اعتماد الولايات المتحدة على النفط المستورد، ومن ثم تقليل تعرضها في المستقبل للحظر الخارجي. في الواقع، يرتبط تبني الهند لمعايير متوسط استهلاك الوقود للشركات CAFE الأكثر صرامة ارتباطًا مباشرًا بالأزمة الراهنة، وينبغي اعتبار ذلك بداية لما قد يصبح سلسلة من التحركات المماثلة في الاقتصادات الناشئة.

توقعات الربع الثاني من عام 2026

سواء استمرت الحرب طوال الربع الثاني أم لا، فإن آثارها ستستمر لأشهر، إن لم يكن لمدة أطول، وستلحق أضراراً جسيمة بالنمو العالمي، في عام 2026. وتشير بعض التوقعات الراهنة إلى أن تؤدي صدمة العرض في الخليج إلى توقف شبه تام لنمو الطلب العالمي على النفط بالنسبة لعام 2026. ومع ذلك، من المرجح أن تظل الأسعار مرتفعة حتى يتم استقرار إمدادات النفط والغاز في المنطقة.

ونتيجة لذلك، لا تشير التوقعات للربع الثاني من العام 2026 إلى حدوث تحسن كبير في الوضع، نظرًا للمدة التي من المرجح أن يستغرقها الانتاج في الخليج بنحو كامل، إلى جانب العقبات العديدة التي تعترض سبيل استئناف حركة الملاحة البحرية. ومع ذلك، يحاول قطاع النفط والغاز في المنطقة التكيف مع الظروف السائدة وإظهار بوادر انتعاش: ويعد إعلان شركة أدنوك عن عقود جديدة بقيمة 55 مليار دولار أقوى مثال على ذلك حتى الوقت الراهن. من المرجح أن يحظى تطوير مسارات جديدة لسلاسل الإمداد باهتمام متزايد، إلى جانب إنشاء طرق بديلة لتصدير النفط.

وقد أفصحت هذه الأزمة عن مدى ارتباط مضيق هرمز بأمن الطاقة لكل دولة مشاركة في الاقتصاد العالمي، بما فيها الولايات المتحدة. صحيح أن الولايات المتحدة تتمتع بدرجة أكبر نسبياً من الحماية، لكنها بالتأكيد ليست بمنأى عن الاضطرابات في الخليج. فكون الدولة مصدرًا صافيًا للطاقة لا يجعلها "مستقلة في مجال الطاقة"، وهو وضع لم تتمكن أي دولة تقريبًا من تحقيقه في العصر الحديث.

ويعد الارتفاع الحاد في أسعار البنزين التأثير الأكثر وضوحًا للحرب التي شنتها الولايات المتحدة والكيان الصهيوني على إيران، تأثير سيشعر به الأمريكيون على نحو أشد وطأة مع اقتراب موسم السفر الصيفي في نهاية آيار/مايو.

مع ذلك، ففي الوقت الذي يتمتع فيه المستهلكون الأمريكيون بقدر من الحماية من ارتفاعات أسعار الطاقة التي تكون آثارها على المستهلكين أشد وطأة في بلدان أخرى، فإن مصدري الطاقة الأمريكيين ليسوا بمنأى عن المخاطر أيضاً. وقد أدى بروز الولايات المتحدة بوصفها مصدراً صافيًا للنفط والغاز الطبيعي إلى نوع من التفكير الأناني عندما ترتفع أسعار الطاقة. صحيح أن ارتفاع الأسعار يعود بالفائدة على شركات الطاقة الأمريكية على المدى القصير، لكن هذا يغفل الصورة الأوسع.

فالأزمات كهذه تؤدي إلى ارتفاع الأسعار الذي يُقلل الطلب على النفط والغاز على المدى الطويل. وعلى نحو ما تم الإشارة إليه في الدرس الرابع، فإنها، إن وجدت، تحفز الجهود المبذولة لتحسين كفاءة الطاقة وتنويع مصادرها. وهذا لن يدعم أجندة إدارة ترامب التي تتمحور حول الهيدروكربونات و"الهيمنة على الطاقة"، خاصةً مع تراجع تركيز الولايات المتحدة على مصادر الطاقة منخفضة الكربون التي تمثل في نهاية المطاف البديل للنفط والغاز.

المعهد العراقي للحوار الراعي اللوجستي لمعرض بغداد الدولي للكتاب يفتتح جناحه الخاص في المعرض

المعهد العراقي للحوار يصدر "الحقيبة الدبلوماسية" للدكتور كرار البديري

Official agreement between Iraqi Institute for Dialogue and the Iraqi Media Network to sponsor The Seventh Annual International Conference of “Baghdad Dialogue” 2025

دعوة استكتاب في العدد (79) من مجلة "حوار الفكر"

رئيس الوزراء: طريق التنمية سيجعل العراق قوة اقليمية سياسة واقتصادية

استكتاب خاص بمؤتمر حوار بغداد الدولي السابع لكتابة أوراق بحثية

كلمة مدير المعهد العراقي للحوار في مؤتمر حوار بغداد الدولي السادس

Comments