كتابة: رون بوزو - كاتب عمود الطاقة في وكالة رويترز

إعادة فتح مضيق هرمز قد تكون بداية لأفول منظمة أوبك

الناشر: وكالة رويترز - ترجمة: فيصل عبد اللطيف

ستستقبل المملكة العربية السعودية والدول الخليجية المنتجة للنفط المجاورة إعادة فتح مضيق هرمز بارتياح كبير، غير أن تدفق النفط المتوقع عقب ذلك قد يهدد بتقويض السيطرة الهشة التي ما زالت منظمة الدول المصدرة للنفط (أوبك) تمارسها على السوق العالمية.

أدت الحرب مع إيران وإغلاق هذا الممر المائي الحيوي – الذي كان يمر عبره قبل اندلاع النزاع ما يقارب خُمس تجارة النفط والغاز العالمية – إلى انخفاض حاد في إنتاج دول أوبك، كما أسهمت في تحويل مركز الثقل في صناعة الطاقة العالمية بعيداً عن الشرق الأوسط.

وتبدو الخيارات المتاحة أمام الرياض لمواجهة هذه التحولات محدودة. فما يزال موعد إعادة فتح المضيق غير واضح، كما أن الظروف التي سترافق إعادة تشغيله لا تزال مجهولة. وبينما يؤكد الرئيس الأمريكي دونالد ترامب ضرورة عودة حركة الملاحة إلى مستوياتها السابقة للحرب، تبدو إيران مصممة على الاحتفاظ بدرجة معينة من النفوذ والسيطرة على الممر، ما يشير إلى أن أي تعافٍ سيكون تدريجياً ومتعثراً ومحل تنافس سياسي وأمني.

ومع ذلك، فإن هناك نتيجة تبدو شبه حتمية وسط هذا الغموض؛ إذ ستسعى السعودية والبحرين والإمارات وقطر والكويت والعراق وإيران جميعها إلى تعظيم صادراتها النفطية لتعويض الخسائر المالية الهائلة التي تكبدتها خلال فترة الصراع.

لقد تسبب فقدان نحو 13 مليون برميل يومياً من صادرات الشرق الأوسط – أي ما يعادل حوالي 13% من الإمدادات العالمية – منذ اندلاع الحرب في 28 شباط/فبراير بخسائر في الواردات تتجاوز 80 مليار دولار. كما أن الأضرار التي لحقت بالبنية التحتية للطاقة، بما في ذلك المصافي ومنشآت التخزين وناقلات النفط ومرافق الغاز الطبيعي المسال، تقدر بعشرات المليارات من الدولارات.

وستكون دوافع استئناف الإنتاج والتصدير بسرعة كبيرة، لا سيما في ظل الطلب المكبوت لدى كبار مستوردي الطاقة، خصوصاً في آسيا. فقد عمدت الحكومات الآسيوية والمصافي النفطية إلى خفض الاستهلاك بشكل ملحوظ خلال فترة الحرب، كما استنزفت جزءاً مهماً من مخزوناتها الاستراتيجية، الأمر الذي سيدفعها على الأرجح إلى إعادة بناء تلك المخزونات فور تحسن الظروف.

غير أن التعافي في جانبي العرض والطلب لن يكون متزامناً بالضرورة. فمن المتوقع أن يحتاج منتجو الشرق الأوسط إلى عدة أشهر لإعادة تشغيل معظم الطاقة الإنتاجية المتوقفة، والتي تقدر بنحو 11 مليون برميل يومياً. كما لا يزال من غير الواضح حجم الطلب الذي تلاشى فعلياً مقارنة بالطلب الذي جرى تأجيله مؤقتاً.

ومع استمرار المخاوف الجيوسياسية، يُرجح أن يشهد السوق تعافياً غير منتظم يتسم بالتوقف والانطلاق المتكرر، بما يفرض ضغوطاً على سلاسل الإمداد ويؤدي إلى موجات جديدة من التقلبات في أسعار النفط.

تاريخياً، كانت مثل هذه الظروف تصب في مصلحة أوبك. فقد اعتادت المنظمة وحلفاؤها، وفي مقدمتهم روسيا، التدخل لتحقيق الاستقرار في الأسواق خلال الأزمات من خلال تعديل مستويات الإنتاج. ويُعدّ التعامل مع تداعيات جائحة كوفيد-19 مثالاً بارزاً على ذلك، حيث أسهمت التخفيضات المنسقة في الإنتاج ثم الزيادات اللاحقة في الحد من التقلبات الحادة في الأسعار.

إلا أن المنظمة تبدو اليوم أقل قدرة بكثير على أداء هذا الدور.

أوبك المنهكة

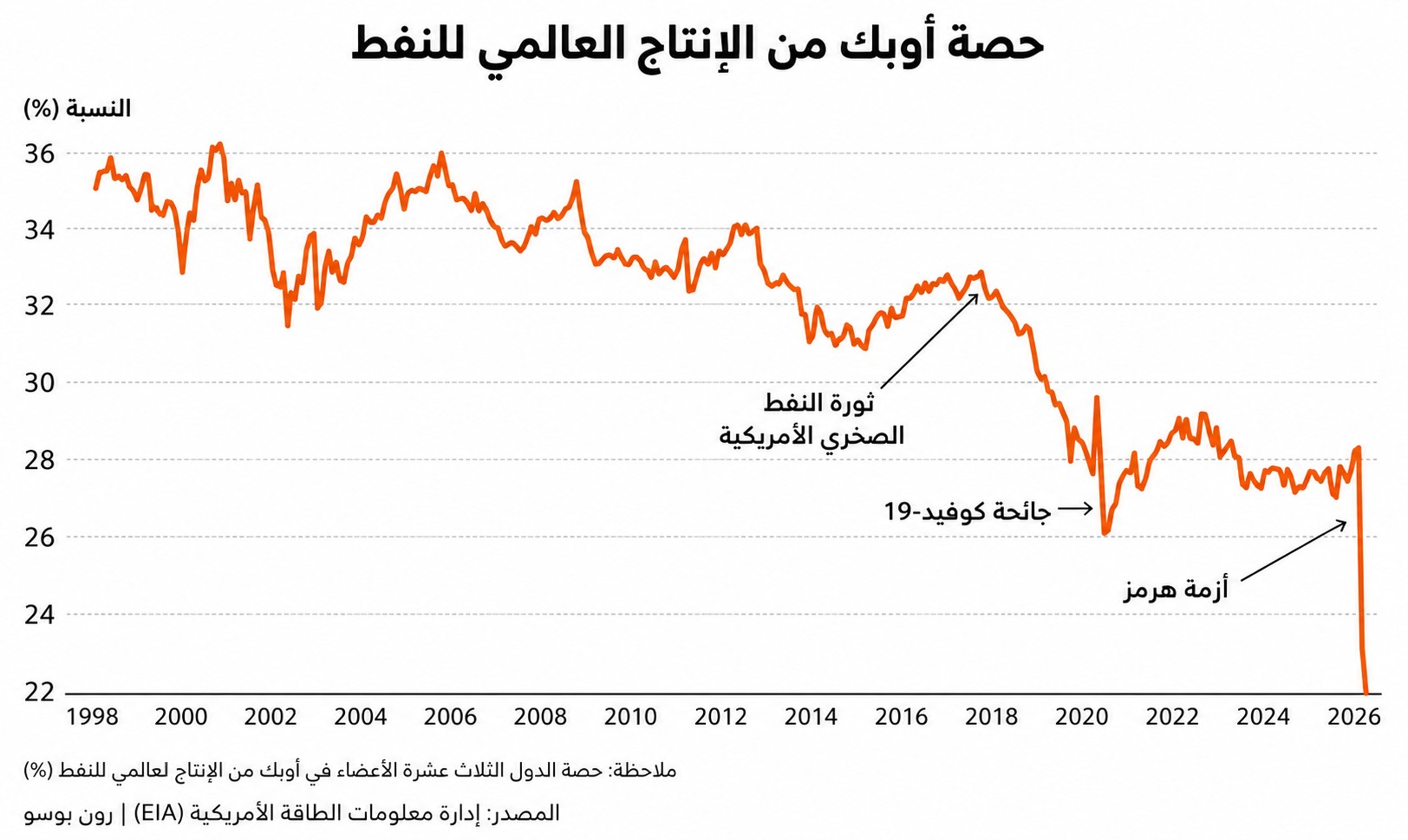

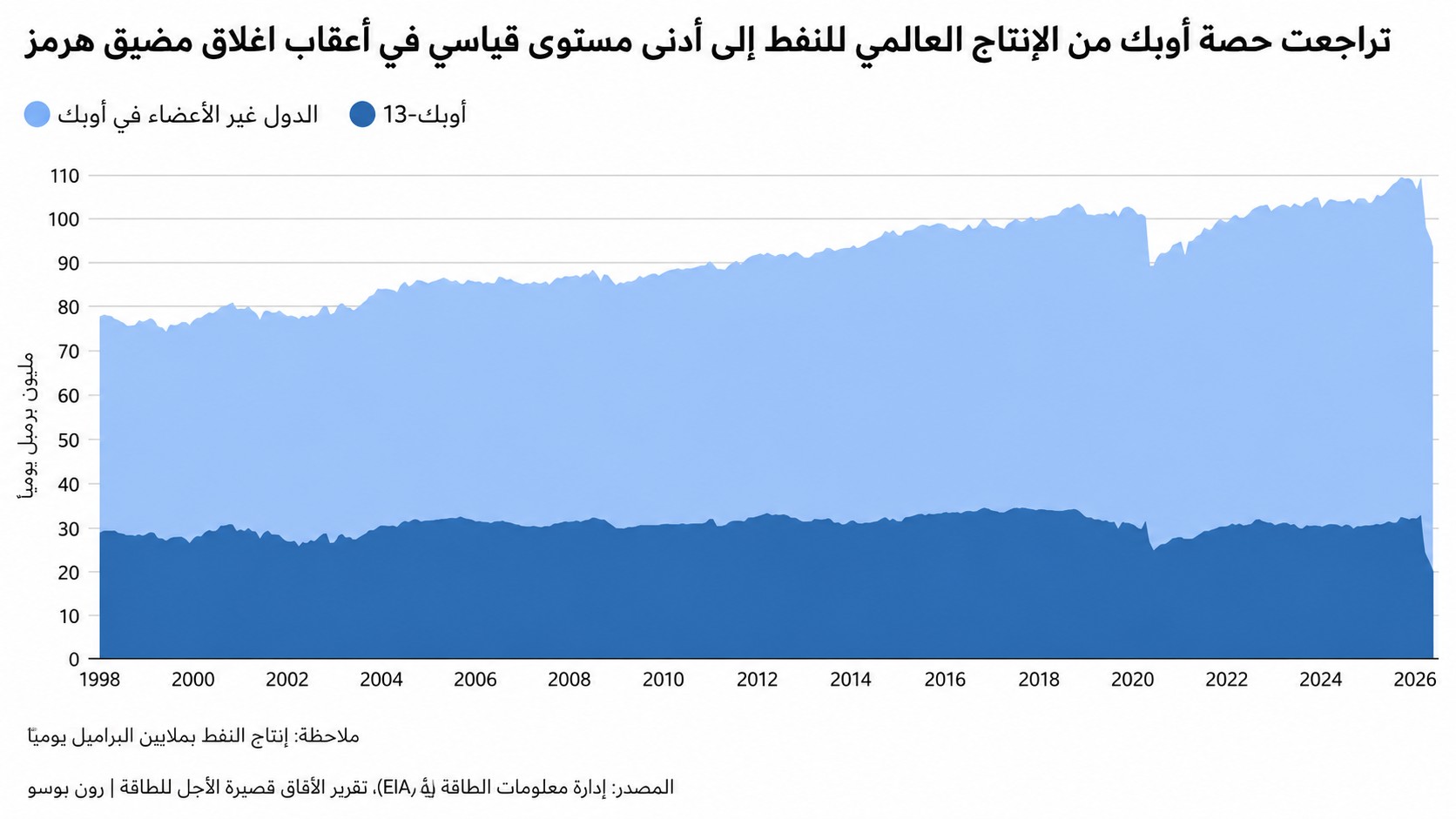

لقد تركت الحرب أوبك أكثر ضعفاً وتشرذماً؛ إذ انخفض إنتاجها من متوسط 31 مليون برميل يومياً في شباط/فبراير إلى نحو 20 مليون برميل يومياً في نيسان/أبريل، كما تراجعت حصتها من الإنتاج العالمي إلى مستوى قياسي منخفض بلغ نحو 22%.

وزادت الضغوط على المنظمة مع قرار دولة الإمارات العربية المتحدة الانسحاب من أوبك في نيسان/أبريل سعياً لتنفيذ استراتيجية مستقلة لتوسيع إنتاجها النفطي، وهو ما شكّل ضربة قوية لتماسك المنظمة ولمكانة السعودية القيادية داخلها.

كما تفاقمت التحديات نتيجة عدم قدرة روسيا على زيادة صادراتها والقيام بدور المنتج المرجّح داخل تحالف «أوبك+»، بسبب الضربات المتكررة التي استهدفت منشآتها النفطية بواسطة الطائرات المسيّرة الأوكرانية، في إطار جهود كييف لإضعاف الاقتصاد الحربي الروسي.

وفي هذا السياق، قد تجد الرياض نفسها في موقف حرج عند إعادة فتح مضيق هرمز. فالدول الأعضاء في أوبك التي استنزفتها الحرب مالياً ستندفع على الأرجح إلى المنافسة الشرسة على الحصص السوقية عبر ضخ كميات أكبر من النفط، الأمر الذي سيولد ضغوطاً تتسبب بهبوط قوي في مستويات الأسعار. كما ستجد السعودية صعوبة متزايدة في إقناع بقية المنتجين بخفض الإنتاج لدعم الأسعار.

وقد تؤدي السياسات التي اتبعتها المملكة خلال الحرب إلى تقليص نفوذها التفاوضي. فبفضل تحويل أكثر من 60% من صادراتها النفطية عبر البحر الأحمر، تمكنت الرياض من الاستفادة من ارتفاع الأسعار خلال الأزمة. إلا أن هذا الوضع قد يجعل من الصعب عليها إقناع دول مثل العراق والكويت، التي كانت تفتقر إلى مسارات تصدير بديلة أو تمتلك خيارات محدودة للغاية، بالحد من إنتاجها بعد استعادة الوصول الكامل إلى الأسواق.

كما تعزز المؤشرات الأخيرة الصادرة عن أوبك هذا الاتجاه؛ إذ وافقت المنظمة على زيادة الإنتاج للشهر الرابع على التوالي، ما يضع تحالف «أوبك+» على مسار إلغاء التخفيضات الطوعية البالغة 1.65 مليون برميل يومياً، والتي تم الاتفاق عليها عام 2023، بحلول شهر أيلول/سبتمبر المقبل.

الطريق الوعر نحو استعادة فائض العرض

ومع أن تعافي الإمدادات لن يكون فورياً، فإن ميزان المخاطر يشير بوضوح إلى احتمال حدوث فائض في المعروض النفطي. فعودة إنتاج أوبك بالتزامن مع استمرار المستويات المرتفعة للإنتاج في الولايات المتحدة والبرازيل وفنزويلا قد تؤدي إلى فائض عالمي يقترب من خمسة ملايين برميل يومياً خلال الأشهر التي تعقب إعادة الفتح الكامل لمضيق هرمز.

والأهم من ذلك أن المنتجين خارج الخليج، بمن فيهم بعض أعضاء أوبك أنفسهم، تمكنوا من تعزيز مواقعهم السوقية خلال فترة الأزمة، ما سيجعل استعادة المنتجين الخليجيين لحصصهم السابقة أكثر صعوبة من دون اللجوء إلى تخفيضات سعرية كبيرة أو منافسة حادة على الأسعار.

وعلى مدى عقود، أظهرت أوبك استعداداً لخوض حروب أسعار مؤلمة عند الضرورة. إلا أن الدخول في مواجهة مماثلة اليوم، بعد أكبر صدمة في الإمدادات يشهدها السوق منذ عقود، ينطوي على مخاطر فقدان السيطرة على السوق وتسريع نهاية الحقبة التي هيمنت فيها المنظمة على أسواق النفط العالمية.

المعهد العراقي للحوار الراعي اللوجستي لمعرض بغداد الدولي للكتاب يفتتح جناحه الخاص في المعرض

المعهد العراقي للحوار يصدر "الحقيبة الدبلوماسية" للدكتور كرار البديري

Official agreement between Iraqi Institute for Dialogue and the Iraqi Media Network to sponsor The Seventh Annual International Conference of “Baghdad Dialogue” 2025

دعوة استكتاب في العدد (79) من مجلة "حوار الفكر"

رئيس الوزراء: طريق التنمية سيجعل العراق قوة اقليمية سياسة واقتصادية

استكتاب خاص بمؤتمر حوار بغداد الدولي السابع لكتابة أوراق بحثية

إشادات بحوار بغداد الدولي: تعزيز دور العراق المحوري ونقطة التقاء للرؤى

Comments